Java教程

大厂咋做支付系统的核对?

本文主要是介绍大厂咋做支付系统的核对?,对大家解决编程问题具有一定的参考价值,需要的程序猿们随着小编来一起学习吧!

核对是保障资金安全的重要机制。

时效角度,主要有:

-

(准)实时核对

准确性不如离线核对,且需相应实时核对平台建设

-

离线核对(如 T+1 核对)

主要问题是发现问题的时机较为后置,部分场景会影响系统时效性。如清结算与账务侧的每日资金核对失败会影响结算时效性

2.1 一致性核对

资金在从业务端起点(数据由业务产生)到财务端终点(最终流入财务系统)中,在链路中的各个系统/表中都留有相应凭证。

如交易一笔订单的实付金额对应支付的一笔支付单的支付金额,商户一笔收单或支付退款会在对应商户待结算户发生一笔动账,对应在清结算会做一笔有资金方向的清分分录。对这些金额建设相应的一致性核对任务进行核对验证:

一致性核对包括:

-

双向一致性核对

-

单向一致性核对:无法发现单边数据缺失问题。

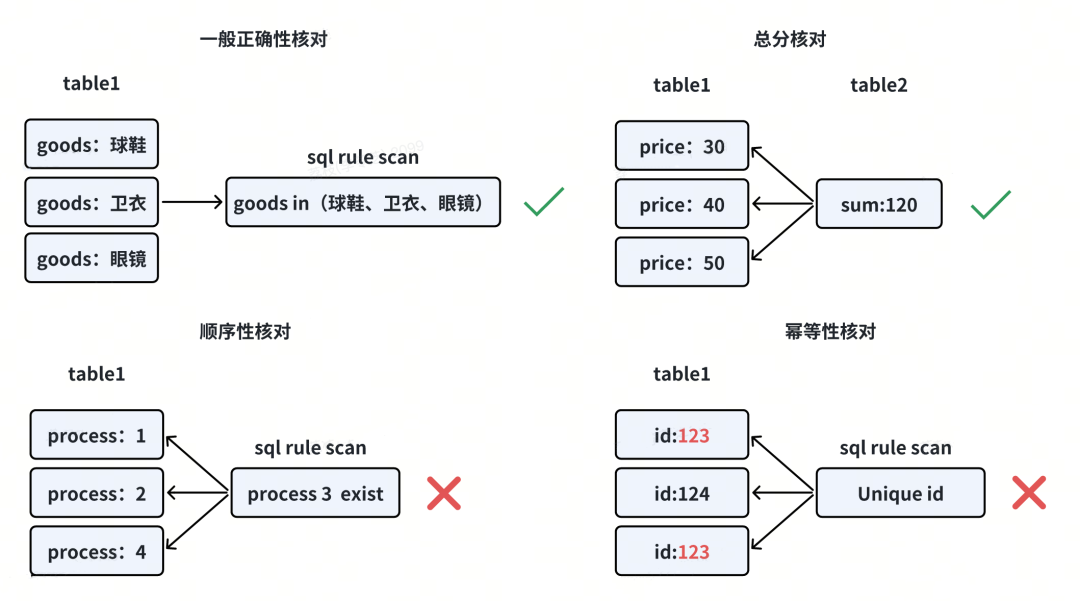

2.2 业务正确性核对

特定业务场景下,业务有自身业务规则,可针对这些业务规则校验。

① 一般正确性校验

如某些支付业务只能用于特定商品类型,则可通过自定义SQL校验规则校验。

② 总分校验

各子金额汇总应等于总金额。

③ 顺序性核对

业务流程中有依次执行的处理流程,则可校验是否有流程缺失。

④ 幂等性核对

校验是否有业务被异常的重复处理,如重复退款等。

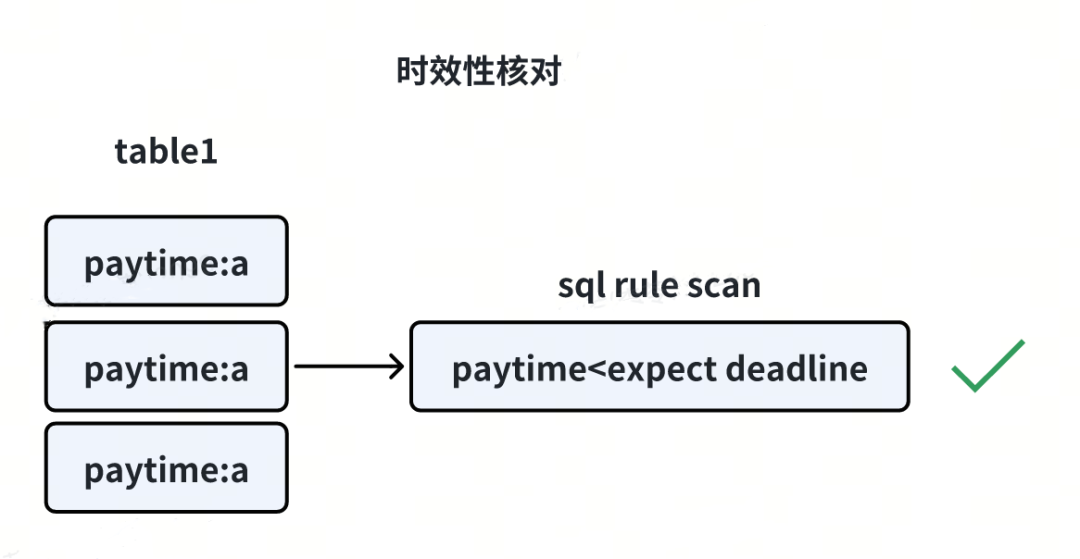

2.3 时效性核对

主要核对时效相关,如未支付的支付单在超时后是否及时关闭,结算时机是否满足时效要求等。

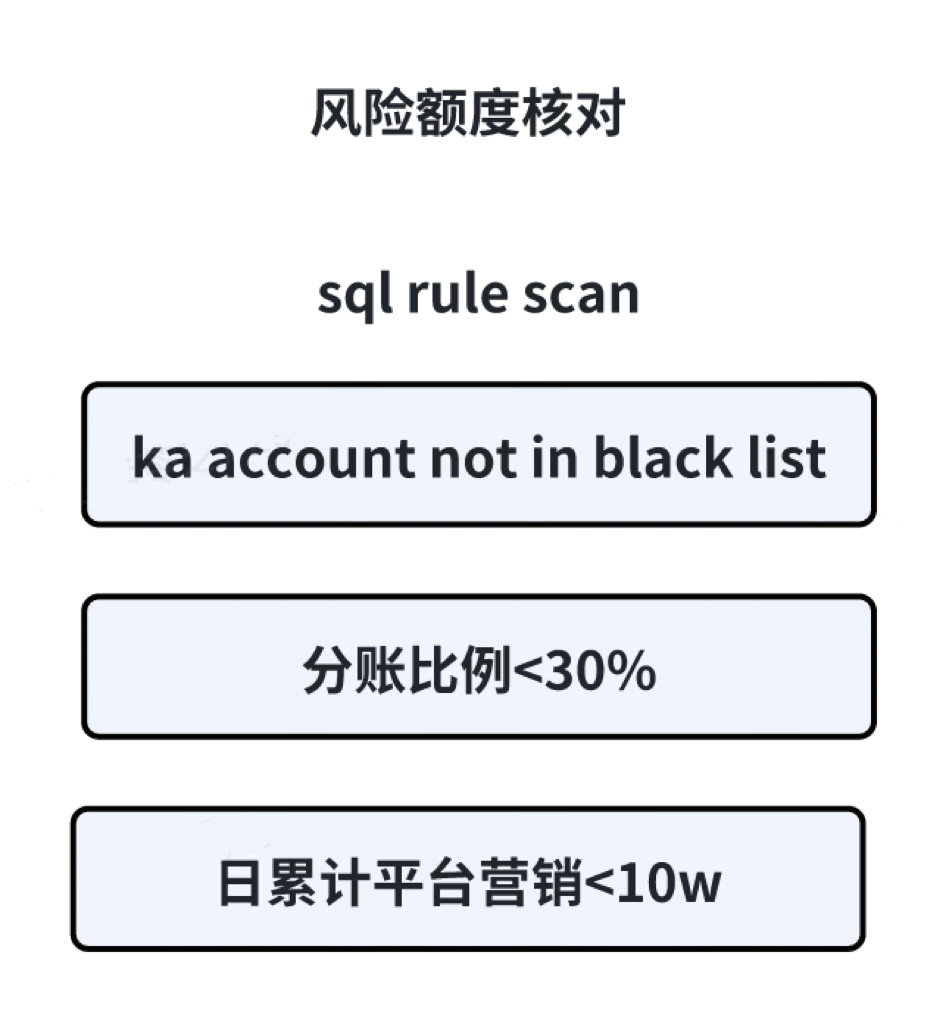

2.4 风险额度核对

对一些可能有高风险的关键配置与金额相关额度进行校验,如分账比例 <=30%、不能负佣、总营销金额不能超过每日上限等。

2.5 小结

- 对实时性较高的任务采用实时核对

- 而日终检查等采用离线核对

通过对支付全过程的监控预警以及失败 case 产研及时介入处理,从而保证了资金安全准确性。

关注我,紧跟本系列专栏文章,咱们下篇再续!

作者简介:魔都国企技术专家兼架构,多家大厂后台研发和架构经验,负责复杂度极高业务系统的模块化、服务化、平台化研发工作。具有丰富带团队经验,深厚人才识别和培养的积累。

参考:

- 编程严选网

这篇关于大厂咋做支付系统的核对?的文章就介绍到这儿,希望我们推荐的文章对大家有所帮助,也希望大家多多支持为之网!

您可能喜欢

-

JavaMailSender是什么,怎么使用?-icode9专业技术文章分享11-15

-

JWT 用户校验学习:从入门到实践11-15

-

Nest学习:新手入门全面指南11-15

-

RestfulAPI学习:新手入门指南11-15

-

Server Component学习:入门教程与实践指南11-15

-

动态路由入门:新手必读指南11-15

-

JWT 用户校验入门:轻松掌握JWT认证基础11-15

-

Nest后端开发入门指南11-15

-

Nest后端开发入门教程11-15

-

RestfulAPI入门:新手快速上手指南11-15

-

Server Action入门:新手必读教程11-15

-

Server Component入门:新手必读教程11-15

-

抽离公共代码教程:简单易懂的入门指南11-15

-

动态路由教程:轻松入门与实战指南11-15

-

Restful API教程:入门与实践指南11-15

栏目导航