Java教程

【九月打卡】第5天 Py交易体系完善(xtquant + xtdata)

本文主要是介绍【九月打卡】第5天 Py交易体系完善(xtquant + xtdata),对大家解决编程问题具有一定的参考价值,需要的程序猿们随着小编来一起学习吧!

课程名称: 程序员理财课 Python量化交易系统实战

课程章节: 1-6 如何搭建量化交易系统(迅投QMT)

课程讲师: DeltaF

课程内容:

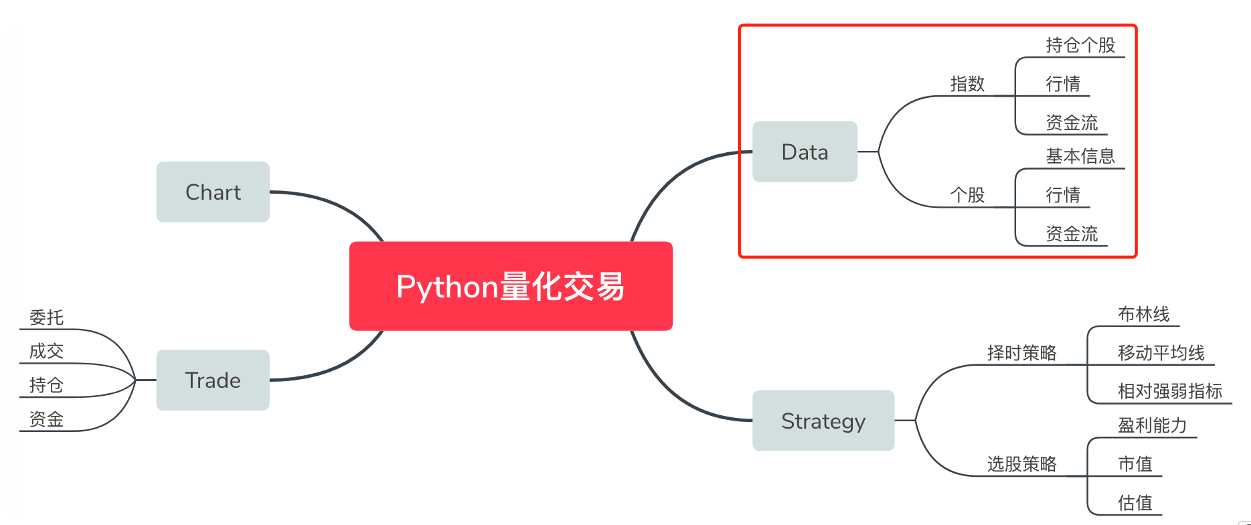

通过昨天的课程我们知道,xtquant框架,分为负责请求数据的xtdata框架部分,和负责进行交易的xttrade框架部分。

量化交易也分为两部分:策略回测 + 实盘交易。

回测

回测的方法有很多,只要能拿到想要的数据,找到其中的规律就可以了。(可以通过xtdata拿数据,也可以通过其他各种渠道拿数据,如:爬虫、TuShare、AKShare、wencai、pytdx等)

回测是为了验证模式的历史胜率与赔率的。

实盘

实盘是模式的应用,分为:

- 盘前准备(基于昨日盘面筛选出待交易股票池)

- 盘中交易(基于盘中信号,触发B或S的交易行为)

一般量化课,往往重回测而轻实盘,这和之前没有现成能用的量化框架有关(直到QMT的出现)

我们也可以把QMT当做一个纯交易终端来用,作为"半自动化交易”型产品来用——前一天收盘 + 复盘以后,就把次日的开仓条件,用Python写好——这就是完全的按计划交易了。

比如220909盘中来看,策略应该包含:

- 前日收盘选股:根据昨天的盘面表现和一个check list,把一些黑名单标的排除出股票池(形态角度、强弱角度、席位角度、板块地位角度、量能角度等)

- 次日盘中选股:根据竞价强弱情况 & 板块反馈,选择合适的标的买入

课程收获:

对于量化交易的理论体系做了梳理,清晰了一些。

这篇关于【九月打卡】第5天 Py交易体系完善(xtquant + xtdata)的文章就介绍到这儿,希望我们推荐的文章对大家有所帮助,也希望大家多多支持为之网!

您可能喜欢

-

Mybatis官方生成器资料详解与应用教程11-26

-

Mybatis一级缓存资料详解与实战教程11-26

-

Mybatis一级缓存资料详解:新手快速入门11-26

-

SpringBoot3+JDK17搭建后端资料详尽教程11-26

-

Springboot单体架构搭建资料:新手入门教程11-26

-

Springboot单体架构搭建资料详解与实战教程11-26

-

Springboot框架资料:新手入门教程11-26

-

Springboot企业级开发资料入门教程11-26

-

SpringBoot企业级开发资料详解与实战教程11-26

-

Springboot微服务资料:新手入门全攻略11-26

-

SpringBoot微服务资料入门教程11-26

-

Springboot项目开发资料详解与入门指南11-26

-

SpringBoot项目开发资料详解入门教程11-26

-

SpringBoot应用的生产发布资料详解11-26

-

手写消息中间件:从零开始的指南11-26

栏目导航